最新北交所官网显示,5月22日,苏州新吴光电股份有限公司(新吴光电)、北京海金格医药科技股份有限公司(海金格)撤回上市申请文件,终止公开发行股票并在北交所上市的审核。

安徽唐兴装备科技股份有限公司(唐兴科技)于2026年5月21日召开第二届董事会第十一次会议,审议通过《关于公司拟终止向不特定合格投资者公开发行股票并在北京证券交易所上市申请的议案》和《关于撤回向不特定合格投资者公开发行股票并在北京证券交易所上市申请材料的议案》,尚需提交股东会审议。

重庆康刻尔制药股份有限公司(康刻尔)因公司战略发展调整,经公司研究决定并与国金证券友好协商,双方签署了终止辅导协议,重庆证监局于2026年5月21日确认公司终止辅导。

一

北京海金格医药科技

股份有限公司

海金格已发展成能为客户提供CO服务、SMO服务、数据管理与统计分析服务、医学咨询服务、第三方稽查服务、注册服务、药物警戒服务和eCTD软件产品与服务等的综合性临床CRO公司。

北交所于2025年6月28日受理了海金格提交的公开发行相关申请文件,并按照规定进行了审核,共进行了3轮问询,截止终止,发行人未对第3轮问询进行回复。

保荐机构为中信建投,会计师为德勤华永,律师为北京金诚同达。

截至2025年期末,齐学兵直接持有公司股份28,630,175股,持股比例为39.41%;通过员工持股平台北京金灿华、南通昱八方间接控制公司股权比例为8.00%、7.57%;因此,齐学兵合计控制公司股权比例为54.98%,为公司的控股股东及实际控制人。

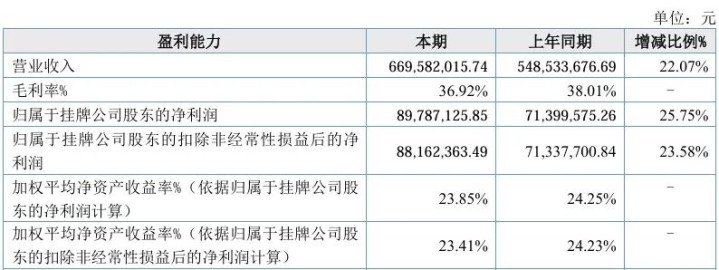

2025年,公司以CO业务为核心,各业务条线共同发展,综合竞争力进一步提升,实现营业收入6.70亿元、净利润8978.71万元,较上年同期分别增长22.07%、25.75%。2024年、2025年,公司主营业务毛利率分别为38.01%、36.92%相对稳定。

发行人选择如下具体上市标准:“(一)预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。

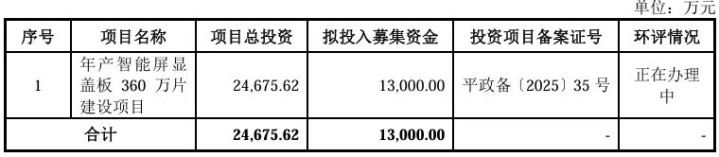

募集资金运用

本次发行募集资金在扣除发行费用后将投资于以下项目:

根据公告显示:公司基于未来战略发展考虑,经认真研究、审慎论证并与保荐机构深入沟通后,决定调整资本市场战略规划,拟终止向不特定合格投资者公开发行股票并在北京证券交易所上市申请。

在北交所第3轮问询中,销售人员薪酬合理性、关于核心技术与市场地位披露的准确性被重点关注,发行人未进行回复。

问题1.销售人员薪酬合理性

根据申请文件:(1)2021年至2023年,公司专职销售人员薪酬分别为56.58万元、63.94万元和57.56万元,同行业可比公司销售人员平均薪酬分别为34.02万元、36.46万元和38.10万元。

(2)公司销售人员可分为一线销售人员和销售支持人员两大类,一线销售人员专业经验丰富且行业渠道资源较广,公司为保证人员稳定性和积极性为其提供较高薪酬。

(3)部分技术人员为销售人员提供商务支持,且存在技术人员销售工时占总工时比例高于50%的情况。

问题2.关于核心技术与市场地位披露的准确性

根据申请文件:(1)公司研发投入主要为研发人员职工薪酬,研发活动主要内容为研发临床试验相关软件及其他办公软件。

(2)公司核心技术包括临床试验顶层设计、临床试验信息化管理技术、临床试验标准操作规程(SOP)管理体系和特定治疗领域临床研究技术。

(3)公司建立了贯穿全业务流程的数字化平台,通过开发具有自主知识产权信息化工具,对项目执行和管理过程进行标准化、数字化管理,提高临床CRO服务效率、能力和服务质量。

(4)截至2024年6月30日,发行人拥有员工894人,其中临床试验运营服务团队约300人,临床试验现场管理团队约400人,数据统计与分析团队约60人,医学团队约30人,“公司人员规模在我国本土临床CRO企业中处于第一梯队”。

请发行人说明:(1)将研发临床试验相关软件及其他办公软件作为公司研发活动主要内容的原因及合理性,是否符合同行业可比公司的普遍做法。

(2)公司将临床试验顶层设计、临床试验信息化管理技术、临床试验标准操作规程(SOP)管理体系和特定治疗领域临床研究技术认定为核心技术是否准确,认定依据是否充分,认定标准是否明确并与同行业可比公司核心技术认定标准总体一致。

(3)开发具有自主知识产权信息化工具以辅助工作,是否属于同行业可比公司的常规做法,公司相关工具差异化优势的具体体现。

(4)公司掌握的核心技术或者开发的数字化平台系统是否主要是将符合行业惯例的执行过程数字化、标准化,是否涉及具体技术端的创新,是否可以在行业内通行使用。

(5)公司掌握的核心技术与行业通用技术的异同,与行业内其他竞争对手相比是否具有先进性,是否具有较高技术壁垒及是否存在淘汰或替代风险。

(6)公司在技术开发、技术系统使用或经营中是否存在收集、存储、传输、处理、使用客户数据或个人信息的情形,是否存在对外采购原料数据的情形,如是,请说明相关行为是否合法合规,是否存在泄露、使用或允许第三方使用前述信息或数据的情形及是否产生纠纷或处罚。

(7)“公司人员规模在我国本土临床CRO企业中处于第一梯队”的描述是否准确、合理,是否有充足依据,人员规模是否为衡量临床CRO企业市场地位、创新能力的有效指标,是否说明公司的业绩实现及增长主要依靠劳动力密集投入因素驱动。

请保荐机构核查上述事项并发表明确意见。

二

苏州新吴光电

股份有限公司

新吴光电是专业从事屏显玻璃盖板及精密电子零部件的研发、生产和销售于一体的高新技术企业,是经工信部认定的“国家级专精特新小巨人企业”。

公司是目前国内规模较大的以AG(防眩光)加工为主的屏显玻璃盖板和精密电子零件供应商之一,已成为康宁公司、群创公司、友达光电、泰金宝公司、宸鸿(TPK)、益逻科技(ELO)等客户的玻璃盖板配套供应商;力特公司、伊顿公司、楼氏公司等客户的精密电子零部件制造商。公司产品最终应用于宝马、奔驰、特斯拉、理想、惠普、联想、宏基、华硕等国内外知名品牌。

北交所于2025年6月26日受理了新吴光电提交的公开发行相关申请文件,并按照规定进行了审核,共进行了2轮问询,截止终止,发行人未对第2轮问询进行回复。

保荐机构为东吴证券,会计师为容诚,律师为国浩上海。

截至2025年期末,吴哲直接持有公司57.85%的股份,为公司控股股东。吴哲、吴逸谦通过直接和间接持股,实际控制公司89.68%股份及其对应表决权,为公司的实际控制人。

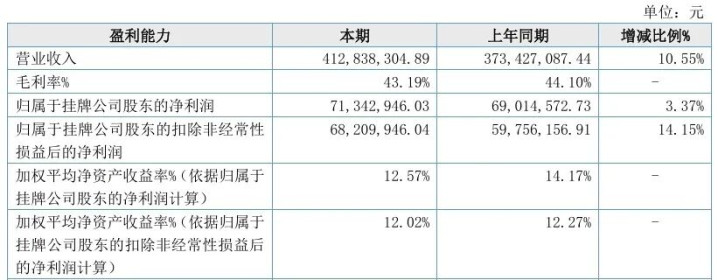

2025年,公司实现营业收入33,536.27万元,同比增长1.77%;归属于挂牌公司股东的扣除非经常性损益后的净利润5054.0万元,同比减少12.02%。

根据《北京证券交易所股票上市规则》第2.1.3条第一款第(一)项之规定:“(一)预计市值不低于2亿元,最近两年净利润均不低于1500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2500万元且加权平均净资产收益率不低于8%”。

募集资金运用

本次公开发行股票的实际募集资金(扣除发行费用后),将全部用于下列项目:

公司公告显示:公司基于目前的实际情况和未来战略发展考虑,经认真研究和审慎论证后,决定调整资本市场战略规划,经与保荐机构深入沟通,公司拟终止向不特定合格投资者公开发行股票并在北京证券交易所上市申请。

在北交所第2轮问询中,新增大额在建工程的真实性、境外销售的真实性、经营业绩的可持续性、关于共同实际控制与同业竞争、公司的创新性与市场空间被重点关注,发行人未进行回复。

问题1.新增大额在建工程的真实性

根据申请文件及问询回复:(1)报告期各期末,发行人在建工程余额分别为4,633.00万元、11,345.86万元及31,616.01万元,占总资产比例分别为11.15%、23.00%及47.63%,主要为年产智能屏显盖板1200万片工程-建筑工程项目。

(2)报告期各期,发行人设备及工程采购金额分别为6,922.28万元、8,054.74万元、20,804.15万元,部分工程设备供应商为发行人客户或客户的关联方。如发行人设备第一大供应商群创光电同时为发行人重要客户,2025年发行人向群创光电采购CG中小尺寸生产线(涉及金额2,891.18万元)、向群创光电及关联公司销售自产玻璃盖板(涉及金额4,022.25万元);发行人第三大供应商友达智汇智能制造(苏州)有限公司与发行人主要客户友达光电属于同一控制下的公司,2025年采购空压系统(涉及金额749.99万元)。

(3)发行人部分工程设备供应商与公司存在关联关系,如发行人2025年向湖南三兴精密工业股份有限公司采购定制印刷机及其配件(涉及金额561.15万元),公司实际控制人2025年购买该供应商2%的股份(涉及金额2,199.28万元);2024年,发行人供应商苏州元瞰科技有限公司的股东苏州逸云晟企业管理合伙企业(有限合伙)为发行人关联企业。

问题2.境外销售的真实性

根据申请文件及问询回复:(1)报告期各期,发行人境外销售收入占主营业务收入比重分别为53.90%、49.35%、43.09%,境外销售收入占比较高。(2)发行人境外销售的区域包括中国香港、中国保税区、菲律宾等地区。

问题3.经营业绩的可持续性

(1)期后业绩下滑的原因及目前变动情况。根据申请文件及问询回复:(1)报告期内发行人业绩存在波动,其中2023年营业收入、扣非后归母净利润分别同比下滑11.14%、18.24%,2025年营业收入同比增长1.77%、扣非后归母净利润同比下滑12.02%。(2)发行人预计2026年第一季度业绩呈下滑趋势。

(2)盖板玻璃业务客户合作稳定性及单价大幅下降的原因。根据申请文件及问询回复:(1)发行人盖板玻璃业务主要包括受托加工、自产两种模式,其中受托加工业务集中于康宁公司,主要加工生产车载及笔记本电脑显示屏盖板玻璃。报告期内,发行人向康宁公司的销售规模逐年增长但销售单价下滑幅度较大,如2023-2025年车载显示屏盖板玻璃加工业务年均价格下调幅度在20%左右。(2)发行人自产盖板玻璃业务销售集中于群创公司、友达光电等客户,报告期内销售规模波动较大。

(3)精密零部件业务客户合作稳定性及毛利率下滑风险。根据申请文件及问询回复:(1)发行人精密电子零部件业务主要包括熔丝、断路器零件、声学精密部件加工,其中熔丝销售集中于力特公司,断路器零件销售集中于伊顿公司。(2)报告期内熔丝毛利率分别为33.12%、31.79%和28.13%,呈持续下降趋势。

问题4.关于共同实际控制与同业竞争

根据申请文件及问询回复:(1)吴哲和吴逸谦为父子关系,二人为公司的实际控制人,共同控制公司89.68%的股份及其对应表决权。吴哲与吴洁为兄妹关系,吴逸谦与吴洁为姑侄关系,吴洁本次发行前持股比例为2.11%。(2)吴洁担任苏州浩君自动化设备科技有限公司的董事和苏州吴逸科技有限公司的总经理。

三

安徽唐兴装备科技

股份有限公司

唐兴科技系的国家级专精特新“小巨人”企业,致力于地下空间工程掘进装备领域,专业从事非开挖成套装备及其关键零部件的研发、设计、制造、销售、维修和租赁业务。公司主要产品为全断面隧道掘进机(顶管机、盾构机和硬岩隧道掘进机)成套装备及其关键零部件,广泛应用于市政管网、地下综合管廊、城市轨道交通、油气管网、引水隧洞和矿山巷道等多种复杂地质及应用场景下的地下空间掘进作业。

北交所于2025年6月26日受理了唐兴科技提交的公开发行相关申请文件,并按照规定进行了审核,共进行了2轮问询与回复。

保荐机构为申万宏源证券承销保荐,会计师为容诚,律师为安徽天禾。

唐素文和唐夕明系兄弟关系,马允树与唐素文、唐夕明系表兄弟关系,合计控制公司95.94%的股份表决权,为公司实际控制人。

2025年,公司实现营业收入41,283.83万元,同比增加10.55%,净利润7,134.29万元,同比增加3.37%。

发行人结合自身规模、经营情况、盈利情况等因素综合考量,选择《北京证券交易所股票上市规则》第2.1.3条第(一)项规定的上市标准,即“预计市值不低于2亿元,最近两年净利润均不低于1,500万元且加权平均净资产收益率平均不低于8%,或者最近一年净利润不低于2,500万元且加权平均净资产收益率不低于8%”。

募集资金运用

募集资金扣除发行费用后,拟投资于以下项目,具体情况如下:

2轮问询,北交所重点关注的问题如下:

问题2.经营业绩波动合理性及下滑风险

根据申请文件:(1)报告期各期,发行人主营业务收入分别为31,981.28万元、38,771.45万元和37,115.19万元,其中境外销售占比分别为4.38%、8.92%和16.97%。(2)报告期各期,发行人归母扣非后净利润分别为5,970.24万元、6,833.83万元和5,975.62万元,2024年同比下滑12.56%。(3)报告期各期前五大客户变动较大,收入占比分别为10.65%、15.67%和18.97%。

问题3.毛利率高于可比公司的合理性

根据申请文件:(1)报告期内,发行人毛利率分别为39.10%、43.25%和44.10%,高于可比公司平均水平;发行人直接材料占各期主营业务成本的比重分别为77.79%、76.33%和71.98%。(2)发行人各期原材料采购额分别为1.91亿元、2.27亿元和2.04亿元,主要包括机械类零部件、钢材类原材料、电子电气类零部件、液压密封类零部件等。发行人是主要供应商擎源机械、臻致工贸的主要客户。

问题1.关于业绩下滑风险

根据申请文件及问询回复:(1)2024年,发行人归母扣非后净利润同比下滑12.56%;2025年1-6月,发行人归母扣非后净利润同比增长45.62%。(2)报告期内,发行人外销主营业务收入分别为1,399.47万元、3,457.09万元、6,297.19万元和3,501.52万元。(3)发行人主要产品为全断面隧道掘进机(顶管机、盾构机和TBM)成套装备及其关键零部件,其中盾构机产品为小直径,主要应用于市政工程、引水和排水隧洞、长输管网等应用场景。(4)报告期各期,发行人主营业务毛利率分别为38.54%、42.90%、43.78%和40.46%。

四

重庆康刻尔制药

股份有限公司

重庆康刻尔制药股份有限公司因公司战略发展调整,经公司研究决定并与国金证券友好协商,双方签署了终止辅导协议,重庆证监局于2026年5月21日确认公司终止辅导。

2020年10月26日,公司与国金证券辅导协议,2020年10月27日,公司向重庆证监局报送了首次公开发行股票并在创业板上市辅导备案申请材料,2020年10月30日,重庆证监局对公司报送的辅导备案文件予以受理。

2022年6月6日,公司上市板块由首次公开发行股票并在创业板上市变更为向不特定合格投资者公开发行股票并在北交所上市。

公司是一家以糖尿病领域药物开发为核心,集高端化学药研发、生产、销售于一体的高新技术企业。

公司作为国家生物产业基地龙头企业,先后打造了缓控释制药技术平台和口崩速释制药技术平台,成为制药领域技术创新的先行者。

公司的核心产品为降糖类药品,其中盐酸二甲双胍缓释片(Ⅱ)和格列美脲片两款产品收入占比高,2025年,公司实现营业收入9976.76万元,同比减少23.95%,归属于挂牌公司股东的扣除非经常性损益后的净利润1377.44万元,同比减少-0.26%。

公司控股股东、实际控制人为陈用芳女士,直接或间接控制公司67.12%的股份。

九鼎配资提示:文章来自网络,不代表本站观点。